상속세 신고기간 체크

- 나만의 도서관

- 2020. 9. 25. 16:06

사람은 세상에 태어나게 되면 부모님께 보살핌을 받게 됩니다. 부모님의 손길로 자라나게 되고, 시간이 흘러 성장을 하게 됩니다. 그러다 세월이 흐르다보면 언젠가 부모님이 세상을 떠나게 되면서 영원한 이별을 맞이하게 되는데요. 평생 함께해 온 부모님이 세상을 떠나게 되면 많은 슬픔을 느낄 수 밖에 없습니다.

부모님이 돌아가시면 부모님이 생전에 가지고 있던 재산을 물려받게 됩니다. 이를 상속이라고 하는데요. 부모님이 돌아가시기 전에 재산을 물려주는 증여와는 비슷한 개념입니다.

아무튼 부모로부터 상속을 받게 되면 물려받은 상속금에 대해 세금을 납부하게 되는데요. 상속세 신고기간에 맞춰 납부를 하면 됩니다.

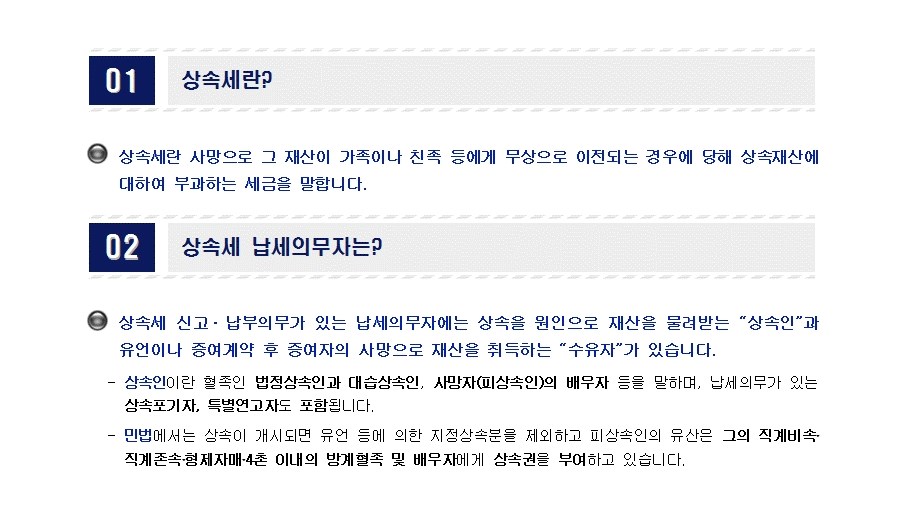

상속세

부모가 가진 재산을 가족인 자신이 물려받는 것은 어쩌면 집안의 돈을 집안 사람이 물려받는 것인데 왜 세금을 물리고 납부를 해야하나 의문을 가질 수 있습니다.

하지만 소득의 개념에서는 부모와 자신을 따로 보고 자신이 상속을 받게 되면 소득이 발생하는 것이기 때문에 그 소득에 대한 세금을 매기는 것이라고 보면 됩니다.

납세의무자

그럼 상속세 신고기간에 세금을 납부해야 하는 의무자는 누구일까요?

법정 납세의무자로는 상속을 원인으로 재산을 물려받은 상속인(혈족법정상속인, 대습상속인, 사망자의 배우자)과 유언이나 증여계약 후 증여자 사망했을 때 재산을 취득하는 수유자가 있는데요. 이는 법정상속순위에 따라 상속우선순위가 정해집니다.

그럼 상속우선순위는 어떻게 정해질까요? 민법 제1000조에 의거 상속 1순위는 직계비속과 배우자입니다. 2순위는 직계존속과 배우자, 3순위는 형제자매, 4순위는 4촌 이내의 방계혈족인데요. 이처럼 상속순위 기준에 따라 상속인으로 결정이 되면 상속세 신고기간에 맞춰 상속세를 납부해야 합니다.

상속세 신고기간 - 과세대상

상속세 신고기간에 납세를 하기 전에 사망자의 상속개시일 현재 거주자 여부에 따라 과세대상 범위가 달라지는데요. 만약 거주자인 경우에는 국내외에 있는 모든 상속재산이 과세의 대상이 됩니다. 그러나 비거주자인 경우에는 국내에 있는 모든 상속재산에 한해서만 과세의 대상이 됩니다.

상속세 신고기간

이렇게 과세의 대상이 된다면 상속세 신고기간에 맞춰 납세를 해야 하는데요. 상속세를 납부하는 신고기간은 피상속인이 거주자인 경우 상속개시일이 속하는 달의 말일로부터 6개월 이내입니다.

그리고 피상속인이나 상속인 전원이 비거주자인 경우에는 상속개시일이 속하는 달의 말일로부터 9개월 이내입니다.

거주자 여부에 따라 상속세 신고기간은 다르지만 제출해야 할 서류는 동일합니다. 필수서류로는 상속세 과세표준신고 및 자진납부계산서, 상속세 과세가액 계산명세서가 있습니다

그리고 상속인별 상속재산 및 그 평가명세서, 채무·공과금·장례비용 및 상속공제명세서 등이 있는데요. 만약 추가 사항이 있다면 그에 맞는 서류를 제출해야 합니다.

상속세 신고기간 - 가산세

만약 상속세 신고기간에 납부를 하지 못한다면 가산세를 납부해야 합니다. 가산세 종류로는 무신고 및 과소신고(일반무신고, 부정무신고, 일반과소신고, 부정과소신고, 과소신고가산세제외)와 납부·환급불성실(미납·미달납부, 초과환급)으로 나뉘는데요. 부과사유에 따라 납부세액의 일정요율을 추가로 납부해야 합니다.

'나만의 도서관' 카테고리의 다른 글

| 법인 설립 절차 안내 (0) | 2020.09.28 |

|---|---|

| 스피커 소리가 안나요 원인은 (0) | 2020.09.27 |

| 요양병원 본인부담금 체크 (0) | 2020.09.24 |

| 제로페이 사용법 초보편 (0) | 2020.09.23 |

| 노후 경유차 폐차지원금 비밀 (0) | 2020.09.22 |